厚生年金保険料とは?

厚生年金保険料とは、基本的に法人会社に勤めているサラリーマンが天引きされて納付する年金保険料ということで理解していただければよいと思います。

ただ雇い主である事業所が個人事業主であるか、会社法人であるかどうかでパターンわけしたほうがわかりやすいと思われますので、以下はそのように解説したいと思います。

雇用者である事業所が個人事業主の場合

個人事業主本人の年金は?

日本の20歳以上60歳未満の人で、自営業つまり事業所得者の場合は、第1号被保険者となります。第1号被保険者は国民年金しか加入できず、厚生年金には加入できません。

個人事業主に雇われている従業員は?

個人事業主である事業所は基本的に厚生年金には加入できません。したがって、その従業員は自分で国民年金を支払うことになります。

ただ、社会保険の任意適用事業所に該当する場合、例えば従業員が5名以上である場合などは、その事業所が厚生年金に加入できます。そうなるとその従業員は厚生年金として給料から天引きされ、納付額は事業所と折半して負担してもらえます。

雇用主が法人会社の場合

法人会社の代表取締役員の年金は?

法人会社はたとえどれだけ小規模であろうと、厚生年金へは強制加入です。つまり、一人社長の会社であっても厚生年金への強制加入となり、社長本人は厚生年金を給料から天引きし、会社と折半して納付することになります。

法人会社に雇われている従業員の年金は?

繰り返しになりますが、法人会社は厚生年金への加入が強制であるため、その従業員は必然的に厚生年金へ加入することになります。厚生年金は従業員と法人会社が折半して厚生年金保険料を納付するので、従業員としてはありがたい、法人会社としては負担となる、ということになります。

給与計算に影響するのは厚生年金の場合のみ

したがいまして、以下では給与計算における厚生年金の取り扱いについて解説していきたいと思います。

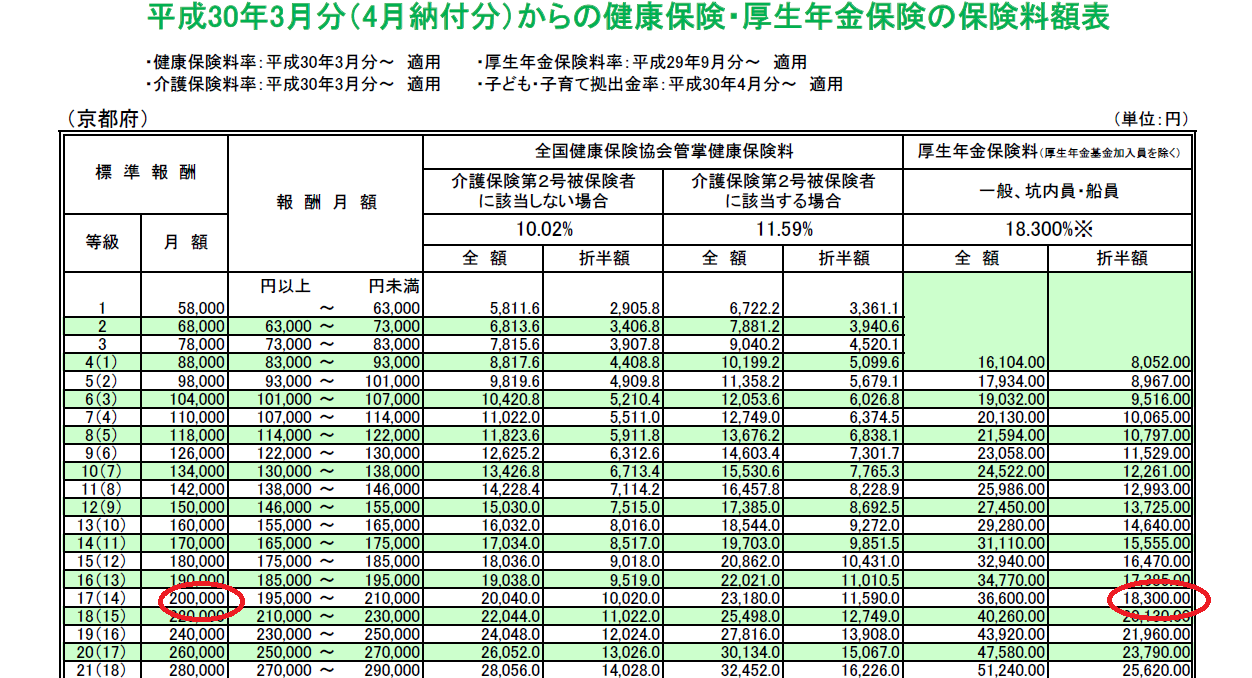

厚生年金の保険料の算出においてもまた標準報酬月額によって決定されます。

標準報酬月額が20万円の場合の厚生年金の本人負担金額は、18,300円となります。

本人負担額が18,300円であり、事業所も折半で18,300円負担するので36,600円毎月納めていることになります。

以上、京都の税理士が厚生年金について解説させていただきました。

現代においてはパソコンも会計ソフトも安いから、自分で自力で確定申告したいけれどいきなりは不安、だけど税理士に依頼するのは気後れする、そんな個人事業主様向けに「3年で税理士卒業ティーチング型税務顧問」を提供している京都の税理士です。弊所卒業生限定で卒業後のスポット相談業務も対応します。税理士業界の繁忙期を避けた決算月を設定されておられる法人会社については長期的な税務顧問を提供いたします。顧問税理士の一時的な業務集中時期発生回避にご協力いただくことは、貴社にとってもメリットが大きいはずです!よろしくお願いいたします。