所得控除は14種類あります

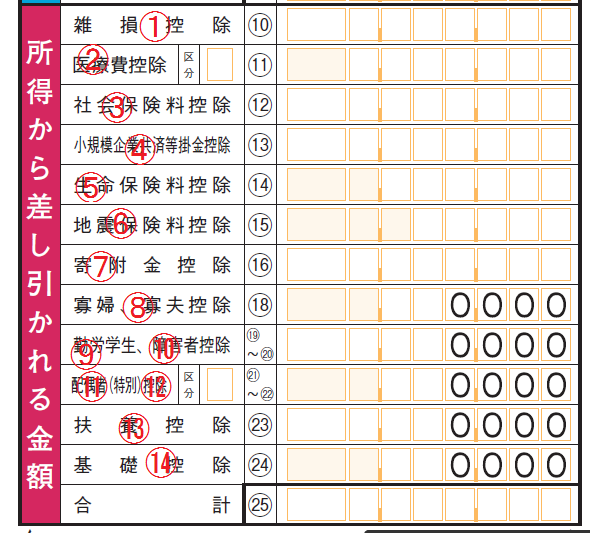

上の図は確定申告書の所得から差し引かれる金額の欄、いわゆる所得控除の欄です。所得控除は14種類あり、確定申告書の掲載順だと下記になります。

①雑損控除

②医療費控除

③社会保険控除

④小規模企業共済等掛金控除

⑤生命保険料控除

⑥地震保険料控除

⑦寄附金控除

⑧寡婦、寡夫控除

⑨勤労学生控除

⑩障害者控除

⑪配偶者控除

⑫配偶者特別控除

⑬扶養控除

⑭基礎控除

それぞれの所得控除についての説明を下記します。

①雑損控除

自然災害を受けた場合、地震、台風、火災によって住宅や家財に被害を受けたとき、または人為的な災害を受けた場合、盗難や横領によって財産に被害を受けたときは雑損控除を受けることができます。

災害に関する取り壊し費用、原状回復費用などが対象です。控除の対象額をその年の所得から控除できない場合は、最長3年間の繰越控除が可能です。

雑損控除の対象となる資産は、通常の生活に必要な資産です。30万円を超えるぜいたく品などは対象となりません。

| 適用要件 | 自己又は課税標準の合計額が基礎控除以下である同一生計親族の有する一定の |

| 資産の所有者 | (1)自己 (2)課税標準の合計額が基礎控除38万円以下(※1)である同一生計親族(※2) |

| 対象資産 | 次に掲げる資産以外の資産 (1)生活に通常必要でない資産 (2)棚卸資産 (3)事業用固定資産及び繰延資産 (4)山林 つまり生活に通常必要な資産、居住用家屋、家財、現金、30万円以下の骨董品など |

| 損失事由 | (1)災害 (2)盗難 (3)横領 詐欺は対象となりません。 |

| 控除額 | (1)損失の金額 (2)足切限度額 (3)(1)-(2)=雑損控除 |

| (1)損失の額 | 被害直前の時価-被害直後の時価-廃材価額-※保険金等の額+※災害等関連支出の額

※保険金等 ※災害等関連支出の額=損失を受けた資産の廃材除去のための支出などをいう |

| (2)足切限度額 (原則) |

課税標準の合計額×10% |

「例」

夫の課税標準額の合計額は5,000,000万円である。妻は100万円の給与収入がある。今年に空き巣が入り、夫購入の家財800,000円と妻の現金300,000円が盗まれた。夫の雑損控除の金額は?

(1)損失の額

(妻の判定)

1,000,000(給与収入)-650,000(給与所得控除)=350,000円≦380,000円 妻は対象となる

800,000円+300,000円=1,100,000円

(2)足切限度額

5,000,000×10%=500,000円

(3)(1)-(2)=600,000円

雑損控除の足切限度額の特例

災害関連支出額が5万円を超える場合には、たとえ課税標準の合計額が多額であっても「5万円を超える災害関連支出の額」は雑損控除できるよう足切限度額を計算します。

つまり5万円を超える災害関連支出は必ずその超えた分は控除できるようにその分だけよけて足切限度額を計算する、ということです。

(1)損失の金額-(災害関連支出の額-5万円)

(2)課税標準額の合計額×10%

(3)(1)か(2)のいずれか低い金額

②医療費控除

医療費控除についてはこちらのページをご参考ください。

③社会保険控除

社会保険料控除は、強制的に徴収されることなどを考慮して設けられています。

| 適用要件 | 居住者が、自己又は自己の同一生計親族の負担すべき社会保険料を支払った場合又は給与から控除される場合 |

| 控除額 | 全額 |

| 社会保険料の範囲 | (1)健康保険の保険料 (2)国民健康保険の保険料 (3)国民年金の保険料、国民年金基金の掛金 (4)厚生年金の保険料、厚生年金基金の掛金 (5)雇用保険の保険料 (6)介護保険の保険料 (7)後期高齢者医療制度の保険料 |

④小規模企業共済等掛金控除

小規模企業共済等の掛金とあるため、この所得控除欄に記載できるものの種類は下記があります。

1小規模企業共済の掛金

2確定拠出年金の掛金

3心身障害者扶養共済の掛金

⑤生命保険料控除

生命保険料控除についてはこちらのページをご参考ください。

⑥地震保険料控除

地震保険料控除は、社会政策の見地から設けられています。

| 適用要件 | 居住者が、自己もしくは自己の同一生計親族の有する居住用家屋又は家財等の地震保険料を支払った場合

※同一生計親族に所得要件はありません |

| 控除額 | 5万円を限度とした支出額 |

つまり、地震保険料を支払えば5万円を限度としてその全額が所得控除の金額に算入されます。

⑦寄附金控除

寄附金控除はこれまで、居住者が特定の団体に寄付した場合に限られていたのであまりなじみがありませんでした。しかし「ふるさと納税」が創設されたことにより寄附金控除が身近になりました。

1特定寄附金

2ふるさと納税

1特定寄附金

| 適用要件 | 居住者が特定寄附金を支出した場合 |

| 特定寄附金の範囲 | (1)国又は地方公共団体に対する寄附金 ※報道期間等への災害義援金等で、最終的に義援金配分委員会等に拠出されることが明らかなものは、地方公共団体に対する寄附金に該当する。 (2)指定寄附金(公益社団法人、公益財団法人等に対する寄附金のうち財務大臣が指定したもの) (3)特定公益増進法人に対する寄附金 ※日本学生機構、日本赤十字、社会福祉法人、一定の学校法人などに対するもの (4)認定特定非営利活動法人(認定NPO法人)に対する寄附金 (5)政党等に対する寄附金で公職選挙法により報告されたもの ※学校の入学に関する寄附金、同窓会に対する寄附金は該当しません |

| 控除額 | (1)特定寄附金の額(課税標準の合計額×40%を限度) (2)2,000円 (3)(1)-(2)=寄附金控除額 |

2ふるさと納税

ふるさと納税の詳細についてはこちらのページをご参考ください。

⑧寡婦、寡夫控除

この所得控除は、寡婦又は寡夫であることへの配慮から設けられています。

| 適用要件 | 居住者が寡婦又は寡夫であること |

| 寡婦の意義 | 次の(1)又は(2)に該当する者をいいます。 (1)①夫と死別又は離婚していて再婚していない ②扶養親族又は課税標準の合計額が基礎控除額以下の同一生計の子あり(2)①夫と死別しており再婚していない ②合計所得金額が500万円以下 |

| 寡夫の意義 | 次の全てに該当する者をいいます。

①妻と死別又は離婚しており再婚していない |

| 控除額 | 27万円。寡婦の意義のうち(1)で、合計所得金額が500万円以下でかつ扶養親族である子を有する場合は35万円。 |

⑨勤労学生控除

勤労学生控除は、勤労学生であることへの考慮から設けられています。

| 適用要件 | 居住者が勤労学生であること |

| 勤労学生の意義 | 給与所得等を有する次に掲げる者のうち、合計所得金額が65万円以下かつ給与所得等以外の所得の金額が10万円以下であるものをいいます。

(1)学校の学生、生徒又は児童(つまり小学生~大学生) |

| 控除額 | 27万円 |

⑩障害者控除

障害者控除は、障害者であることにより通常よりも生活費が多額にかかることから、その負担を軽減するために設けられています。

| 適用要件 | (1)居住者が障害者である場合 (2)控除対象配偶者又は扶養親族が障害者である場合 |

| 控除額 | (1)原則(一般障害者)27万円 (2)同居特別障害者75万円 (3)(2)以外の特別障害者40万円(本人が特別障害者の場合など) |

| 障害者の意義 | 精神上の障害により事理を弁識する能力を欠く常況にあるもの、失明者、その他の精神又は身体に障害がある者で一定のものをいう。 |

| 特別障害者の意義 | 障害者のうち、精神又は身体に重度の障害がある者 ①身体障害者手帳に障害の程度が1級又は2級として記載されているもの ②常に就床を要し、複雑な介護を要する者 |

| 同居特別障害者 | 特別障害者である控除対象配偶者又は扶養親族のうち、かつその居住者又はその配偶者もしくはその他の同一生計親族のいずれかとの同居を常況としている者 |

⑪配偶者控除(2018年以降つまり2019年3月申告分から)

2018年以降の配偶者控除及び配偶者特別控除についてはこちらのページをご参考ください。

⑫配偶者特別控除(2018年以降つまり2019年3月申告分から)

2018年以降の配偶者控除及び配偶者特別控除についてはこちらのページをご参考ください。

⑬扶養控除

| 適用要件 | 居住者が控除対象扶養親族を有する場合 |

| 控除対象扶養親族の意義 | 年齢が16歳以上の扶養親族をいいます |

| 扶養親族の意義 | 合計所得金額が38万円以下である同一生計の次に掲げる者を言います。

(1)配偶者以外の親族 |

| 区分 | 控除額 | 意義・範囲 |

| 控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | 年齢19歳以上23歳未満の控除対象扶養親族 |

| 老人扶養親族 | 48万円 | 年齢70歳以上の控除対象扶養親族 |

| 同居老親等 | 58万円 | 居住者又は配偶者の直系尊属でかつこれらのいずれかとの同居を常況としている老人扶養親族 |

年齢による早見表

| ~15歳 | 16歳~18歳 | 19歳~22歳 | 23歳~69歳 | 70歳~ |

| 小学生・中学生 | 高校生 | いわゆる大学生の年齢 | ||

| 0円 | 38万円 | 63万円 | 38万円 | 同居老親等58万円 上記以外48万円 |

| 児童手当が創設され0円となった。 | 高校無償化により38万円に減額された。 | いわゆる大学生の年齢でありもっとも教育費がかかるであろうため。 |

⑭基礎控除

現在~2019年まで、つまり2020年3月申告分まで

基礎控除は、居住者の最低生活費を考慮して設けられています。

| 適用要件 | 居住者であること |

| 控除額 | 38万円 |

2020年から、つまり2021年3月申告分以降

長年改正されてこなかった基礎控除ですが、改正のメスが入りました。

| 合計所得金額 | 所得税 | 住民税 |

|---|---|---|

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円超 2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超 2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | なし | なし |

人的控除の判定の時期

現代においてはパソコンも会計ソフトも安いから、自分で自力で確定申告したいけれどいきなりは不安、だけど税理士に依頼するのは気後れする、そんな個人事業主様向けに「3年で税理士卒業ティーチング型税務顧問」を提供している京都の税理士です。弊所卒業生限定で卒業後のスポット相談業務も対応します。税理士業界の繁忙期を避けた決算月を設定されておられる法人会社については長期的な税務顧問を提供いたします。顧問税理士の一時的な業務集中時期発生回避にご協力いただくことは、貴社にとってもメリットが大きいはずです!よろしくお願いいたします。